Задваивают ли авансы выручку?

Мы часто получаем такие вопросы от наших клиентов: «В Ветменеджере одна сумма выручки, а в личном кабинете ОФД — другая, гораздо больше. Налоговая увидит эти огромные суммы и оштрафует?»

Ответим сразу: нет, это нормально и не является ошибкой или нарушением.

В этой статье подробно разберемся, почему так происходит и какие данные учитывать в отчетности.

Почему в ОФД приход больше

Общий приход в отчете ОФД считается по формуле:

ПРИХОД = Наличные + Безналичные + Предварительные оплаты (авансы)

В формуле не вычитается зачитываемый аванс. ОФД просто складывает суммы всех чеков.

Например:

1. Вы получили аванс 100 ₽ (пробили чек на аванс).

2. Потом клиент доплатил ещё 300 ₽, и вы закрыли заказ полным расчётом (пробили чек на 400 ₽, где внутри есть зачёт аванса).

Реально вы получили только 400 ₽.

ОФД увидит: 100 ₽ (аванс) + 400 ₽ (полный расчёт) = 500 ₽ «прихода».

Так работает любой ОФД. Для них «приход» — это просто сумма всех чеков за смену, без вычитания авансов внутри чеков. Это технический показатель, который не передается в налоговую как ваша выручка.

Что на самом деле видит налоговая

Налоговая инспекция смотрит не на «Общий приход» в отчёте ОФД, а на тип операций в чеке, на конкретные фискальные теги. Согласно Приказу ФНС России от 14.09.2020 № ЕД-7-20/662:

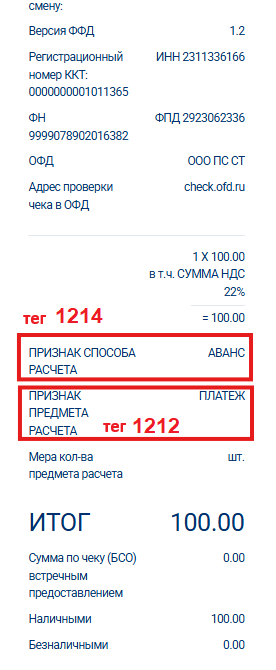

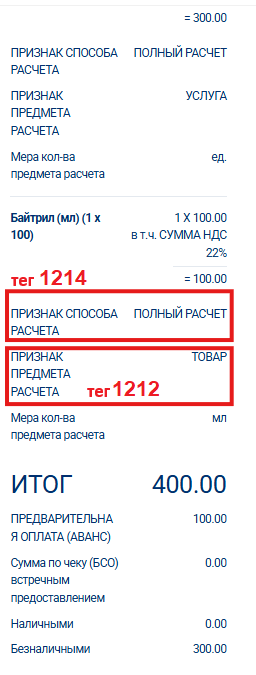

- Тег 1212 — признак предмета расчёта, за что платят («1» товар/«4» услуга - при полном расчете, «10» платеж - при авансе).

- Тег 1214 — признак способа расчёта (4 -полный расчет, 3 - аванс).

- Тег 1215 — сумма зачитываемого аванса (зачет аванса, используется только в закрывающих чеках, полный расчет)

Тег 1215 показывает сумму ранее полученного аванса, который вы зачитываете в счет полной оплаты товара или услуги, тем самым закрываете свои обязательства перед клиентом.

Важное примечание для клиник, работающих с НДС

Если клиника работает с НДС, то при получении аванса и последующем зачете этого аванса в закрывающем чеке НДС может отображаться в обоих чеках.

Это нормальное поведение и не означает двойное начисление налога.

Задача Ветменеджера — корректно передать в ОФД фискальные теги 1212 и 1214. Все расчеты НДС, включая вычет НДС с ранее полученного аванса, выполняются налоговыми органами в соответствии с требованиями законодательства.

Поэтому в Ветменеджере не нужно вручную обнулять, корректировать или каким-либо образом изменять НДС в закрывающем чеке.

Чек аванса:

Если деньги получены в счет будущей облагаемой поставки, НДС возникает на дату получения аванса (п. 1 ст. 167 НК РФ).

Закрывающий чек (реализация):

На дату передачи товара или оказания услуги возникает НДС по реализации. Одновременно ранее исчисленный НДС с аванса принимается к вычету в установленном порядке (п. 8 ст. 171 НК РФ).

Почему не происходит задвоения НДС

НДС, указанный в закрывающем чеке, является основанием для исчисления налога по реализации. Это не повторное начисление, поскольку НДС, начисленный с аванса, подлежит вычету при реализации.

Примеры чеков в Ветменеджере

Чек аванса

{

....

"1059": [

{

"1023": 1,

"1043": 10000,

"1079": 10000,

"1199": 11,

"1212": 10,

"1214": 3,

"2108": 0

}

],

"1077": "MQSuOmRA",

"1081": 0,

"1104": 0,

"1115": {

"1119": [

{

"1120": 1803,

"1199": 11

}

]

},

"1187": "Краснодар",

"1209": 4,

"1215": 0,

"1216": 0,

"1217": 0

}Чек полного расчета с зачетом аванса (закрывающий чек)

{

...

"1059": [

{

"1023": 1,

"1030": "Анализ на белок (единица) (1 x 300)",

"1043": 30000,

"1079": 30000,

"1199": 11,

"1212": 4,

"1214": 4,

"2108": 0

},

{

"1023": 1,

"1030": "Байтрил (мл) (1 x 100)",

"1043": 10000,

"1079": 10000,

"1199": 11,

"1212": 1,

"1214": 4,

"2108": 40

}

],

"1077": "MQT86JVp",

"1081": 30000,

"1104": 0,

"1115": {

"1119": [

{

"1120": 7213,

"1199": 11

}

]

},

"1187": "Краснодар",

"1209": 4,

"1215": 10000,

"1216": 0,

"1217": 0

}В закрывающих чеках (реализация с авансом) тег 1215 заполняется корректно.

Учитывается ли зачёт аванса в доходах?

Включается ли тег 1215 в доходы?

Нет. В налоговую базу включаются только реально полученные деньги, и аванс в ней учитывается только один раз — в момент его получения (в чеке аванса). Сумма, указанная в теге 1215 «сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)», не включается в ваши доходы при расчете налоговой базы. В соответствии с п. 1 ст. 1.1 Федерального закона № 54-ФЗ «зачет аванса» является отдельной расчетной операцией, а не получением новых денежных средств.

Что в итоге делать бухгалтеру?

Бухгалтеру нужно ориентироваться на реальную сумму выручки, которая прошла через вашу кассу и расчётный счёт. Не используйте «общий приход» из ОФД как выручку. Данные ОФД о «приходе» — это техническая информация для внутреннего контроля и отчётности кассира. Она не является налоговой отчётностью.

Необходимо вести корректный учёт в Ветменеджере и сдавать в налоговую реальные цифры своего дохода. Расхождение с «Общим приходом» ОФД не является нарушением.