Смешанная оплата счета: какие данные попадают в фискальный регистратор

При проведении смешанной оплаты программа разбивает её на наличную и безналичную часть. Это можно увидеть в Деньги - Кассы - вкладка Операции. Если есть 2 строки оплаты с одним номером счёта, - одна наличная и вторая безналичная, - то это означает, что оплата смешанная.

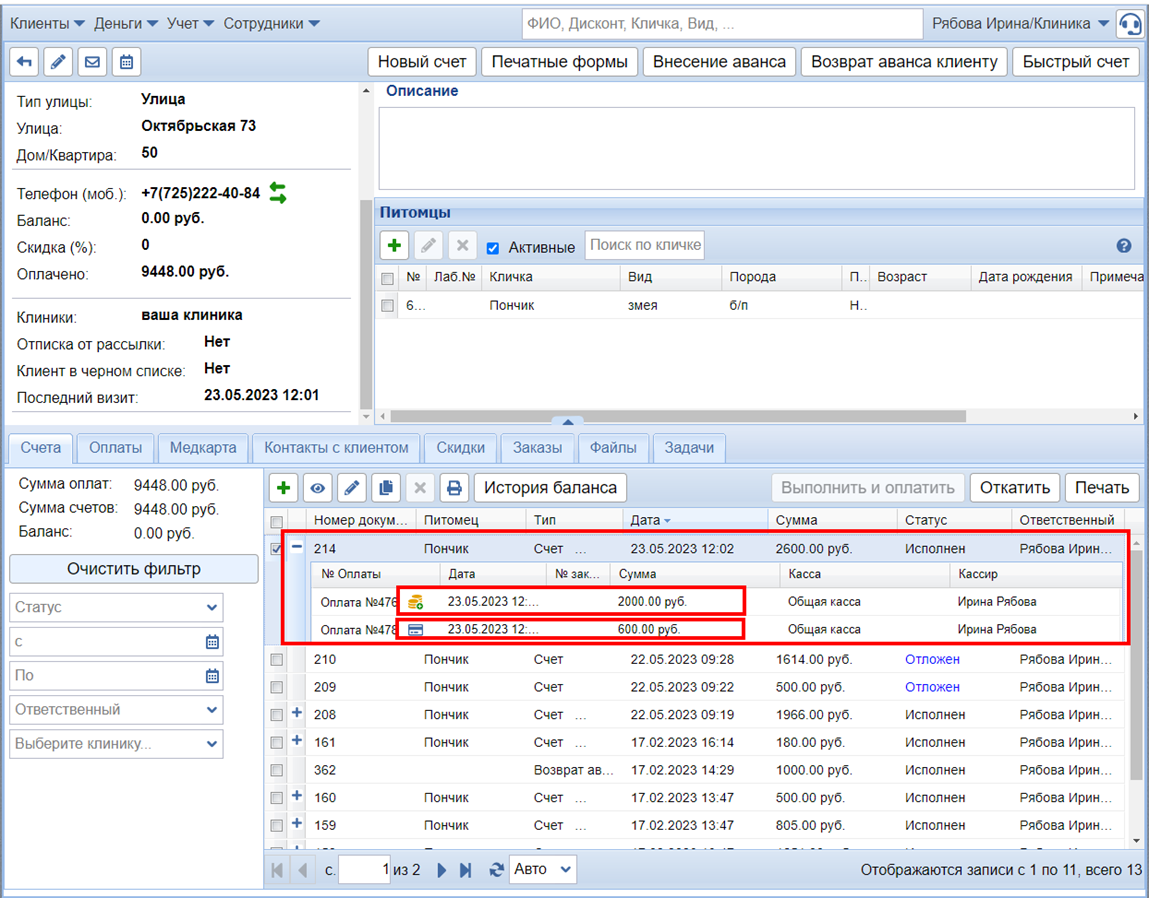

Также эту же информацию можно увидеть в профиле клиента, вкладка Счета. Счёт можно раскрыть и посмотреть выполненную по нему оплату. Если мы видим 2 строки с различными типами оплаты, то счёт смешанный.

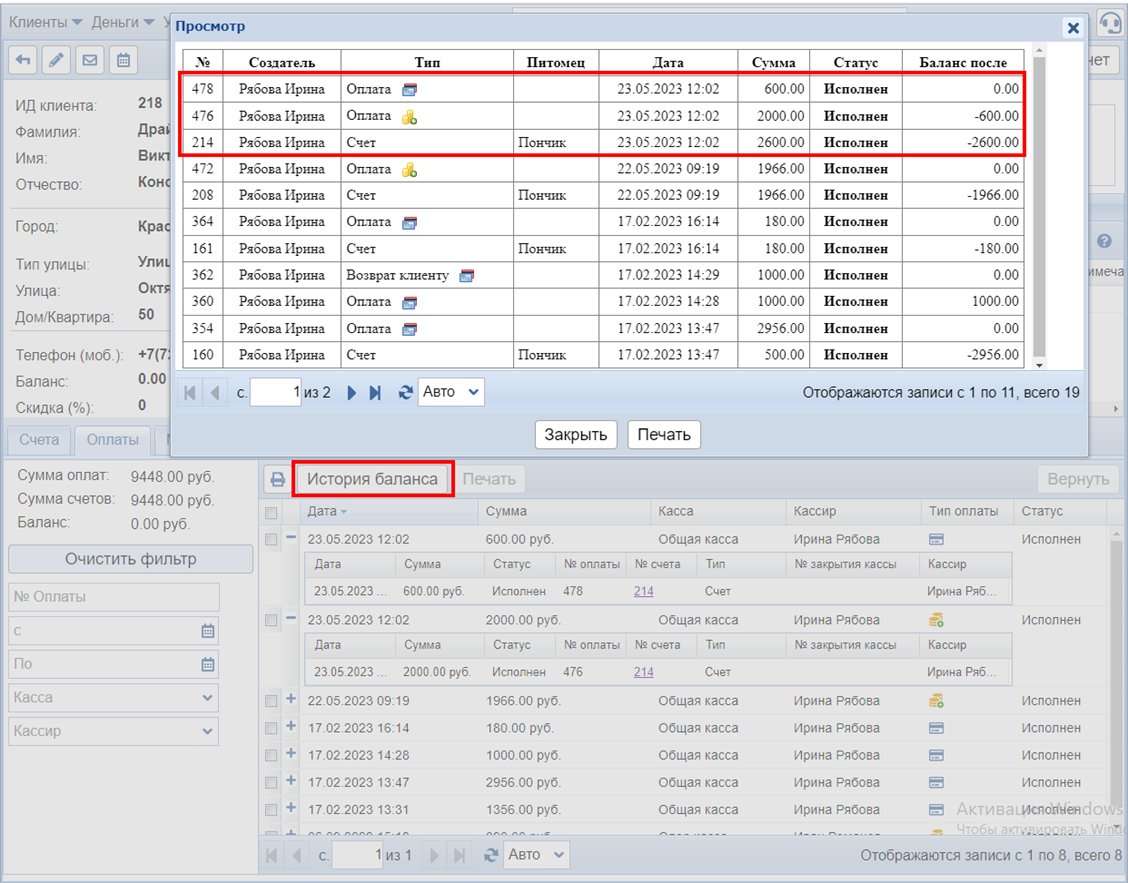

В Истории баланса клиента смешанная оплата отображается 3-мя строками (снизу вверх):

- проведение счёта (Баланс после становится отрицательным на сумму счета),;

- внесение аванса наличными (уменьшение долга на эту сумму);

- оплата безналичными (погашение долга по счету).

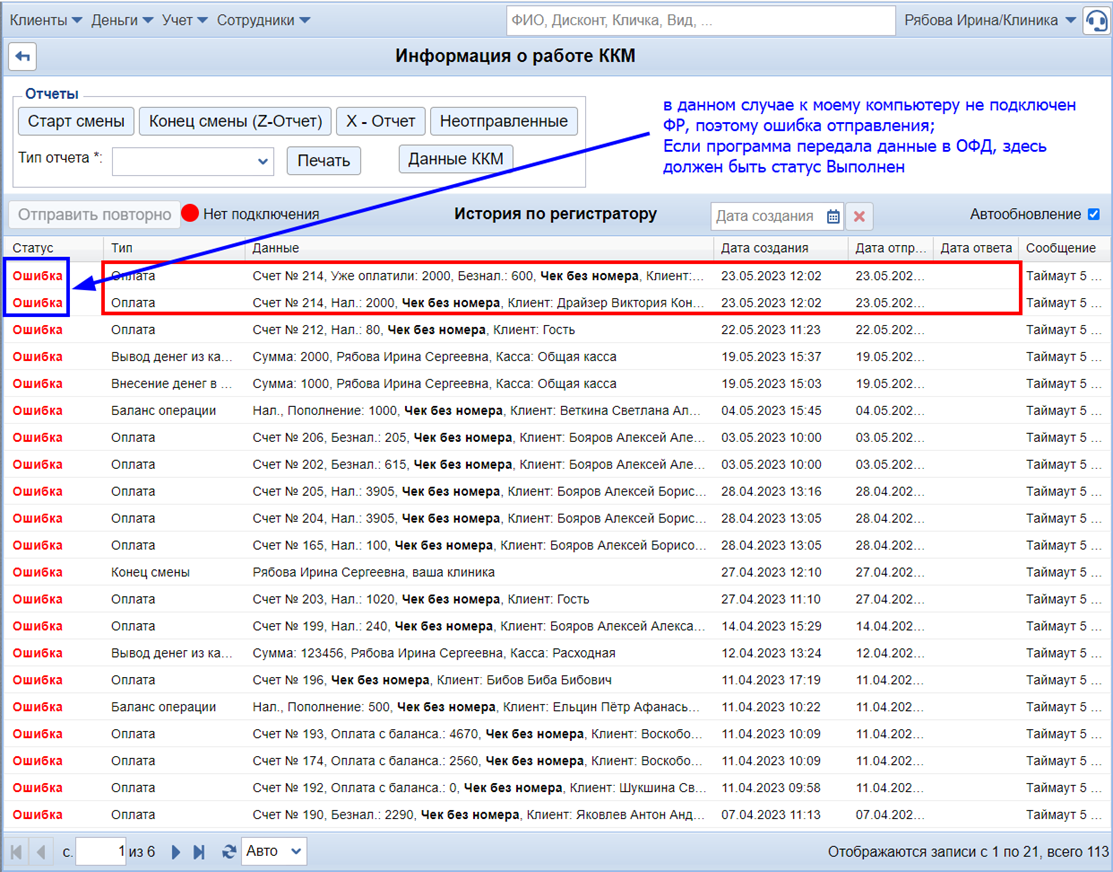

В Информации о ККМ (Деньги - Кассы - вкладка Фискальный регистратор - кнопка Просмотра строки с ФР) о смешанной оплате появляются 2 строки:

- 1-ая с номером счета и наличной частью;

- 2-ая с сообщением “Уже оплатили:” с указанием оплаченной наличной части и с указанием безналичной части.

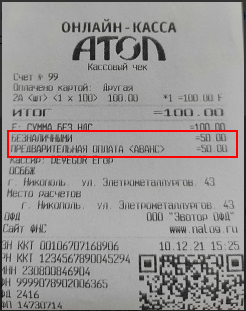

Первая часть смешанной оплаты вносится предварительным авансом. Вторая часть закрывает счет.

Фискальный регистратор сначала печатает 1-ый чек, в котором указан предварительный аванс. Затем 2-ой чек с полной стоимостью счета (и наличной, и безналичной частями).

В чеке также расписывается, какая часть оплачена Безналичными, а какая Предварительной оплатой (аванс), то есть наличными.

Отображение в отчетности предварительной оплаты означает, что сумма была внесена ранее. Сначала проводится наличная оплата предварительным авансом, а потом безналичная.

Отчетность в ОФД

При рассмотрении отчётности в ОФД необходимо обращать внимание только на строки Приход наличными, Приход безналичными и Возврат прихода, потому что они отражают достоверную информацию о средствах, полученных организацией, и их движении.

В ОФД поступают данные о смешанной оплате двумя строками. 1-ая - предварительная оплата (аванс). Именно она попадает в соответствующую строку. 2-ая - сама смешанная оплата, где указывается, на что используется предварительно внесенный аванс и оплата безналичной части. Её наличная часть попадает в Приход наличными, а безналичная - в Приход безналичными.

Общий приход в ОФД считается по формуле:

ПРИХОД = Приход наличными + Приход безналичными + Предварительные оплаты (аванс)

Согласно этой формуле, наличная часть смешанной оплаты участвует дважды: 1-ый раз в статье Предварительные оплаты, 2-ой раз в статье Приход наличными.